Cet ouvrage d’économie sera utile aux professeurs de géographie car il fait le point sur les critères différenciant les pays par leur degré de développement économique, fait une critique des typologies en cours sur les « émergents » et interroge le couple croissance / développement à la lumière des crises passées et à venir. Sauf mention contraire, les chiffres et statistiques sont de 2011.

C’est le sens de cette recension qui ne prétend donc pas à l’exhaustivité des points développés par l’auteure.

Introduction

La dernière crise internationale a mis en évidence le découplage entre la croissance en berne des pays développés et celle dynamique des pays dits « émergents », notamment celle des locomotives comme la Chine, l’Inde ou le Brésil. Le propos de cet ouvrage est de montrer les raisons de ce découplage et aussi les difficultés que connaisssent déjà et connaîtrons ces pays dont l’objectif avéré est de rattraper les « maîtres du monde du G7 ».

Il est utile de comprendre également le sens des vocables utilisés pour classifier ces pays qui bousculent depuis 20 ans l’ordre économique issu de la fin de la 2nde Guerrre mondiale : le terme de « pays en développement » fut alors communément utilisé pour qualifier les pays issus des indépendances coloniales qui n’appartenaient ni au monde capitaliste ni au monde communiste. Celui d’ « émergent » est apparu à l’aube de la libéralisation financière des années 80 pour désigner en réalité ces « marchés émergents » qui présentaient des opportunités de placement pour les investisseurs, soit en Amérique latine ou en Asie du Sud-Est et en finir avec le terme jugé trop péjoratif de « Tiers-Monde ».

Le terme se popularise dans les années 2000 avec le livre de Patrick Artus « Crises des pays émergents. Faits et modèles explicatifs » (2000) qui montre comment du fait de leur faible capitalisation boursière ces pays avaient violemment subi les crises de la dette des années 90. Mais c’est la note de la banque d’investissement Goldman Sachs rédigée par l’économiste Jim O’Neill « Building better global economic BRICs » qui évoque pour la 1ère fois la forte croissance d’un petit groupe de pays désigné par un acronyme devenu célèbre Terme attribué à Antoine W. van Agtmael économiste de la SFI (Société financière internationale) et l’une des 5 grands organismes de la Banque mondiale, pour la 1ère fois en 1981..

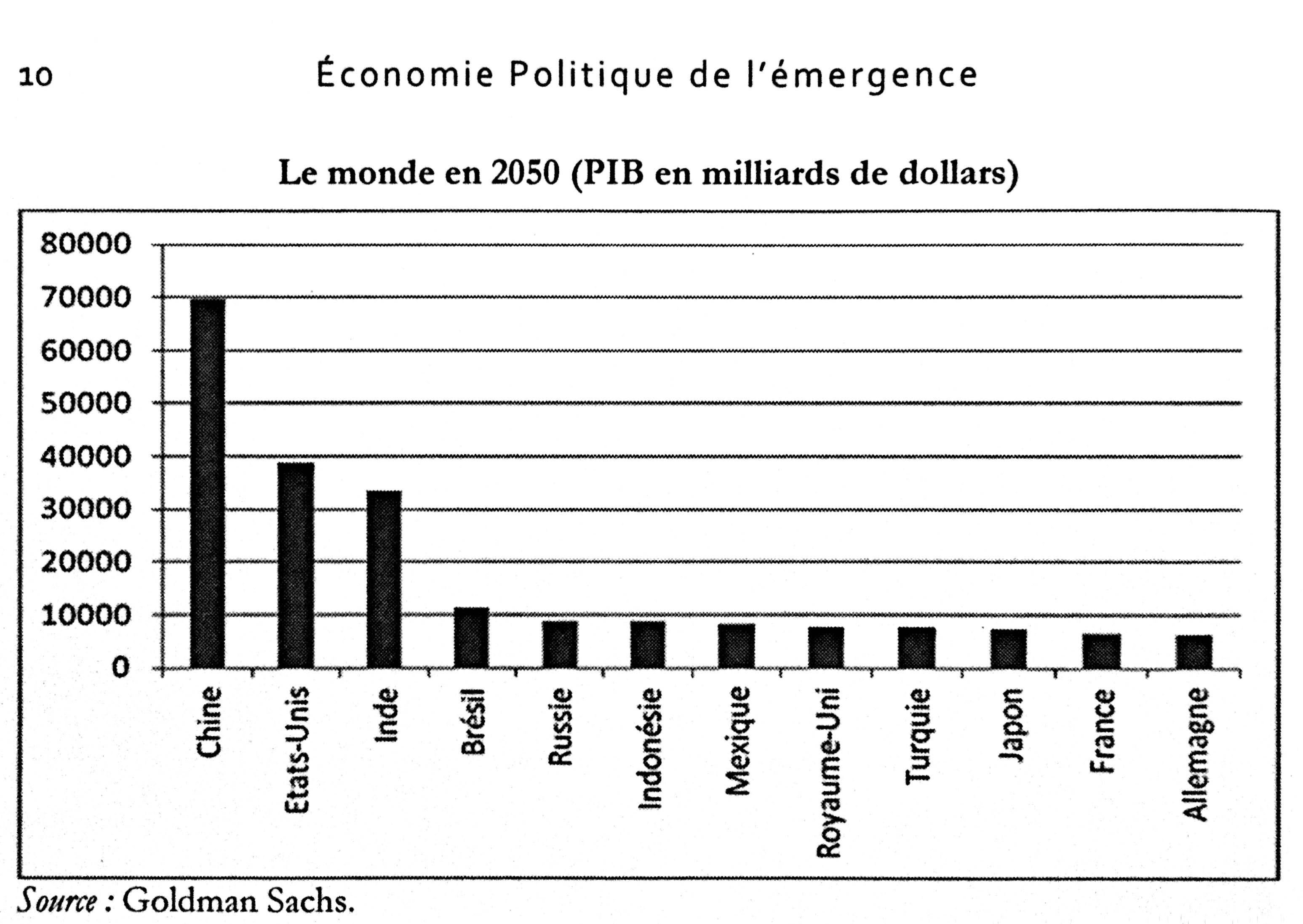

Dans le rapport « Dreaming with BRICs – The Path to 2050 » prévoit que ces pays qui ne représentent que 15% du PIB des 6 premières puissances économiques mondiales (Etats-Unis, Japon, Allemagne, France, Royaume-Uni, Italie) dépasseront en 2050 le PIB de ces dernières. Le rapport affirme également que la Chine dépassera les Etats-Unis autour de 2030 et que seuls ces derniers resteraient en 2050 dans le futur G6…

La prévision en passe de s’avérer juste – mais et c’est la question centrale de cet ouvrage, le sera-t-elle jusqu’au bout – repose sur un schéma économique et culturel occidentalo-centré : même s’ils divergent sur le choix et le nombre des « émergents », la plupart des économistes considèrent comme valable le schéma hérité de Rostow basé sur l’idée que ces pays qui n’avaient pas bénéficié de la « révolution industrielle » des XVIIIe et XIXe siècle allaient rattraper leur retard en décollant par l’émergence du sous-développement au développement caractérisé par l’âge d’or de la consommation de masse. Il faudra alors faire la part des handicaps et avantages induits par la colonisation, et interroger le rôle de la libéralisation financière dans ce concept d’ « émergence ».

Le terme a assurément une réalité, celle des latecomers qui correspondent plus en fait au dessus du panier des 144 pays « en voie de développement » ayant effectué un rattrapage quantitatif (croissance forte et continue de leur PIB) et qualitative (sortie de la grande pauvreté de millions de personnes accédant au statut assez élastique de « classes moyennes »). La divergence vient ensuite de savoir quel pays en fait partie. La SFI répertorie en 2015 32 économies dites « à marché émergent » ayant favorisé l’ouverture économique et financière aux marchés, mais qui représentent un groupe assurément très hétérogène :

13 au Moyen-Orient et en Asie : Arabie Saoudite, Chine, Corée du Sud, Inde, Israël, Indonésie, Jordanie, Malaisie, Pakistan, Philippines, Sri Lanka, Taïwan et Thaïlande.

7 en Amérique latine : Argentine, Brésil, Chili, Colombie, Mexique, Pérou, Venezuela.

7 en Europe : Grèce, Hongrie, Pologne, République tchèque, Russie, Slovaquie, Turquie.

5 en Afrique : Afrique du Sud, Nigeria, Egypte, Maroc, Zimbabwe.

Dont sont censés se distinguer les pays qui apparaissent comme les leaders avec depuis 2009 le forum des BRIC qui discutent de questions d’actualité et d’intérêts communs à l’instar du G6/7 réunissant depuis 1975 et le sommet de Rambouillet les principaux pays développés censés discuter voire régler les questions économiques planétaires. On notera ici la volonté de concurrencer ceux qui jusqu’à présent étaient censés s’occuper seuls des affaires économiques du monde… En 2011, au sommet de Hainan, les BRIC invitent l’Afrique du Sud, principale puissance émergente du continent africain en devenant les BRICs. Bien que contestée La banque y ajoute l’Indonésie (BRICI)… par la banque Morgan Stanley, cette association d’un pays à la puissance économique nettement inférieure aux quatre autres relève en fait à la fois d’une contestation de l’ordre établi après 45 et de préoccupations géopolitiques liées à la volonté de la Chine de préparer l’alternative à terme à la domination occidentale sur le monde.

Si celui-ci s’est imposé dans les médias et dans le grand public – ce qui montre qu’au-delà du simplisme inhérent à la communication médiatique, il correspond bien à autre chose qu’une addition de PIB – d’autres typologies ont cherché sans grand succès à se faire une place : les BRIC + M (Mexique) ou BRIC+ ET (Europe de l’Est et Turquie) ; d’autres ont également cherché à mettre en valeur les prochains émergents : CIVETS (Colombie, Indonésie, Vietnam, Egypte, Turquie et Afrique du Sud) ou N-11 (Next Eleven : Bangladesh, Egypte, Indonésie, Iran, Mexique, Nigeria, Pakistan, Philipinnes, Turquie, Vietnam, Corée du Sud)…

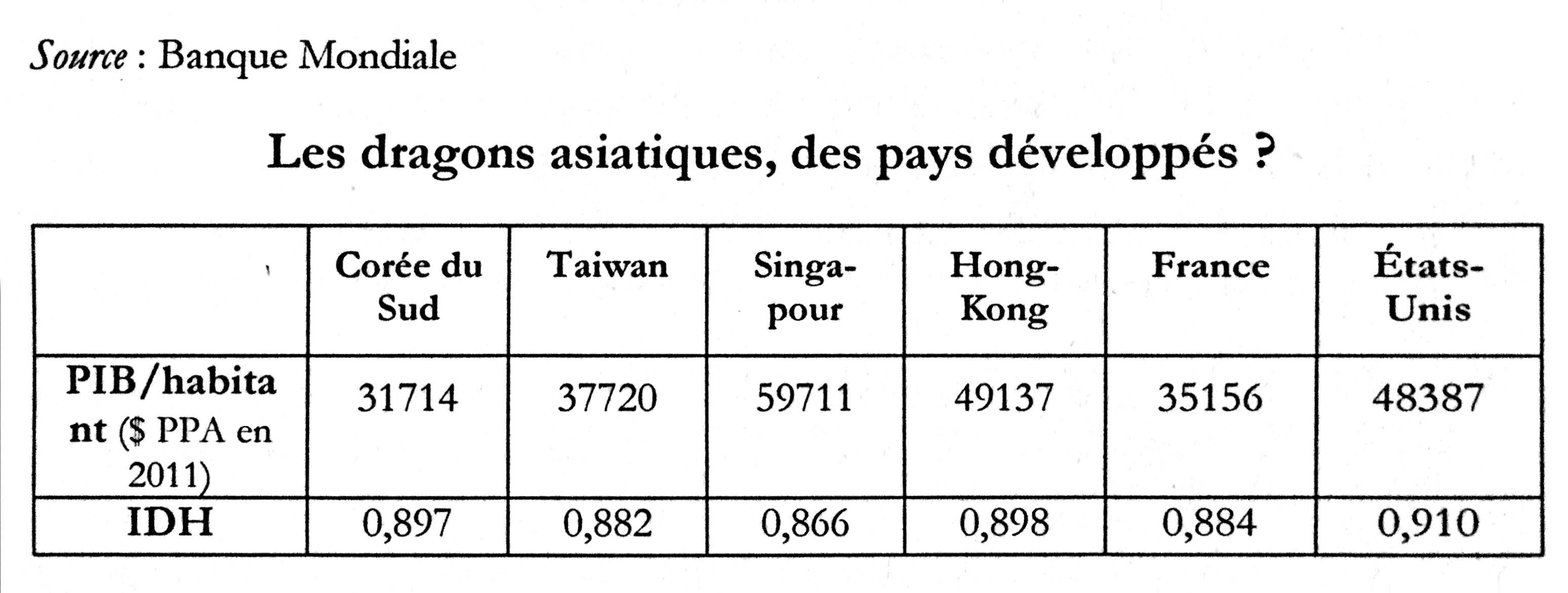

De ces listes, l’auteur relève deux incongruités économiques : que fait la Russie, ancienne super-puissance de la Guerre froide avec des émergents dont la caractéristique première serait d’avoir une augmentation importante et continue de leur PIB ? Quant au statut de la Corée du Sud, il mérite à l’instar des petits dragons asiatiques un premier développement sur ces pays déjà « émergés » et en quoi leur expérience pourrait servir aux pays de l’étude.

Les pays « émergents » choisis parmi ceux dont les critères sont les suivants feront alors l’objet d’un deuxième développement qui interrogera à la fois leur irruption à la fois économique et géopolitique mais aussi leur faiblesses structurelles :

- Une position de « retardataire » (latecomer), ce dont ne peut se prévaloir la Russie dont l’industrialisation a commencé dès le XIXe siècle.

- Une forte attraction des capitaux étrangers : La Chine est 2ème pays récepteur d’IDE derrière les Etats-Unis, le Brésil, 5ème, l’Inde, 14ème, ces pays devenant à leur tour des investisseurs importants.

- Une place majeure dans les échanges internationaux de biens et de services : la Chine, 1er exportateur mondial depuis 2009 ; le Brésil, le plus dangereux concurrent pour les exportations agricoles des Etats-Unis et de l’Union Européenne ; l’Inde 1er exportateur de services informatiques, de produits pharmaceutiques et de biotechnologies ; la Russie, 1er exportateur d’hydrocarbures et de blé ; l’Afrique du Sud, 1er pour l’or, les diamants, le platine.

- Une place incontestable de puissance régionale dans leurs aires géopolitiques respectives. L’Afrique du Sud justifie ici sa place et la Russie la mériterait.

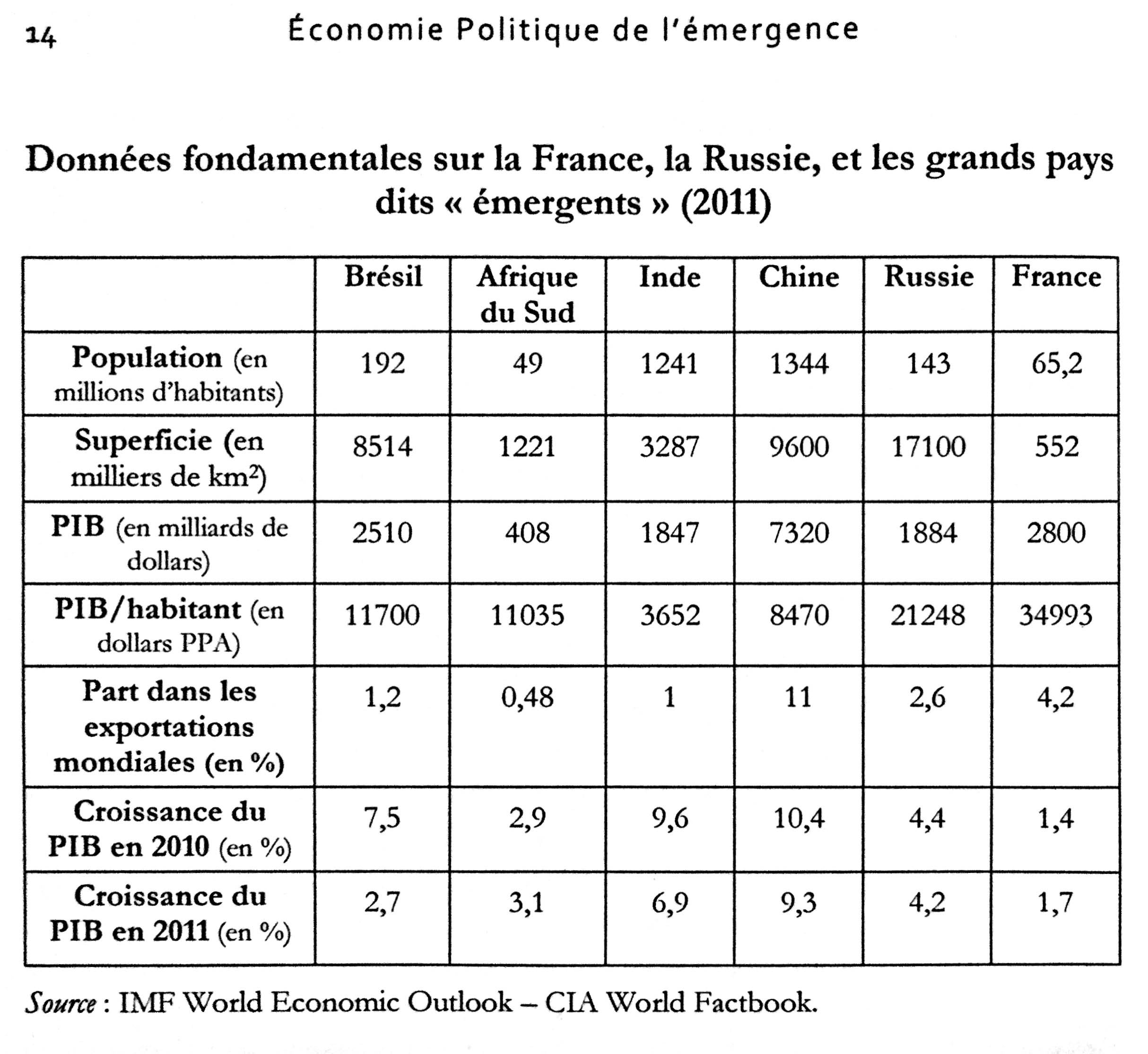

D’où le choix de l’auteure de privilégier l’acronyme BASIC (Brésil, Afrique du Sud, Inde, Chine) tout en associant la Russie là où il lui semble pertinent de le faire.

Retour sur l’émergence antérieure des Nouveaux Pays Industrialisés (NPI)

La division internationale du travail au détriment des pays du Tiers-Monde :

Il est instructif de se pencher sur le parcours des NPI alors que la différence avec les pays occidentaux développés et le Japon paraissait quasi insurmontable, non seulement parce que ces pays avaient connu en tant que colonies une autre division du travail lié au « pacte colonial » qui leur interdisait toute forme d’industrialisation existante ou à venir, les cantonnant au statut de producteurs de matières premières et les empêchant ainsi de procéder à une accumulation propre de capitaux.

- Le traité de Methuen signé entre le Portugal et l’Angleterre en 1701 interdisait au Brésil toute production de tissus et vêtements, ruinant ainsi ses manufactures existantes.

- Cependant, si la France exportait 90% en produits manufacturés vers son empire colonial, Jacques Marseille avait montré avec l’exemple des vins algériens ou du sucre des Antilles que ces produits étaient payés à des prix supérieurs aux cours mondiaux.Jacques Marseille, « Empire colonial et capitalisme français, histoire d’un divorce », Albin Michel, 2005

- De même Rosa Luxembourg avait également émis l’idée dès 1912 dans L’Accumulation du Capital que l’importance des infrastructures créées par les métropoles, notamment les infrastructures ferroviaires permettant d’acheminer les matières premières vers les ports joueraient un rôle non négligeable dans le décollage des futurs Etats.

En fait les jeunes Etats issus des indépendances vont rapidement pâtir de la baisse du commerce des matières premières face aux produits manufacturés et aux technologies permettant d’économiser la ressource primaire et se retrouver marginalisés – sauf s’ils étaient exportateurs d’ « or noir »…Néanmoins, des pays comme le Brésil ou l’Australie ont montré qu’on pouvait tirer parti pour se développer d’une accumulation de capitaux liés à l’exportation de matières premières agricoles ou minières et éviter la « maladie hollandaise » Expression qui fait référence à la découverte de gigantesques réserves gazières en mer du Nord qui ont désindustrialisé les Pays-Bas dans la décennie 1960..

Des stratégies de développement industrielles différenciées :

Contrairement aux schémas de développement classiques, l’exemple de l’Asie du Sud et de l’Est montre que le décollage a pu se faire à la fois en développant l’industrie manufacturière d’assemblage et l’agriculture, ce que Mao avait appelé « marcher sur ses deux jambes ».

- Le Japon, dès l’ouverture de l’ère Meiji avait développé des pratiques culturales (engrais organiques, amélioration des variétés végétales) que l’industrie nationale allait accompagner.

- En Corée et à Taïwan, le fait que les paysans soient devenus propriétaires grâce aux réformes agraires a permis une augmentation considérable de la productivité et par extension une accumulation de capital qui a permis le décollage d’industries manufacturières qui ont pu ainsi être financées, sans compter l’abondance de nourriture bon marché.

- Dans les pays à économie planifiée sur le modèle de l’Urss, la priorité à l’industrie lourde qui au départ avait permis un réel décollage s’est soldée par des surinvestissements industriels, des importations massives de produits agricoles et des biens de consommation nationaux chers et de mauvaise qualité. Le cas de l’Algérie et de la Chine maoïste est de ce point de vue éclairant.

- En Amérique latine, la stratégie dite du « protectionnisme éducateur » était censée permettre un développement des productions nationales à l’abri des frontières et des droits de douane et de monter ainsi en gamme. Mais ce protectionnisme a eu pour effet de réduire la concurrence et de favoriser l’inflation ; de plus la montée en gamme des produits a souffert du manque de capitaux consacrés à la recherche.

- L’exemple de la Corée du Sud montre la réussite d’une voie médiane : d’un côté un développement manufacturier à l’abri des barrières douanières et de l’autre une très forte spécialisation dans des secteurs précis de façon à exporter soit grâce à des coûts de production bas (la construction navale) ou des montées en gamme dans des secteurs technologiques (les écrans plats dans lesquels Samsung a supplanté le japonais Sony dans les années 90). Il faut également avoir en tête que ces pays ont su coupler une forte demande intérieure avec des industries à fort emploi dans les secteurs exportateurs.

Si ce modèle a dû s’adapter à la crise de 1997 en accentuant ses spécialisations à l’export et en réduisant les industries à fort taux de main d’oeuvre, il ne présente pas certes les mêmes caractéristiques d’un NPI à l’autre. On peut néanmoins se demander si ce modèle est transposable aux actuels « émergents », d’autant que ces NPI ont globalement rattrapé les pays industriels à hauts revenus comme la France.

Les conditions de l’émergence actuelle

Les atouts démographiques et naturels des pays émergents

On pense de suite à des atouts démographiques et naturels, ce qui déjà tranche avec les NPI asiatiques, petits territoires pauvres en population et en ressources.

Or les pays que Mylène Gaulard a choisi de mettre en avant ici sont les puissances démographiques et naturelles des BASIC, ainsi que les prochains émergents ou CIVETS qui malgré des caractéristiques plus modestes bénéficient également de ces atouts.

Il s’agit d’un basculement important : songeons que l’Europe au début du XXe siècle représentait 25% de la population mondiale ; elle n’en représente plus que 10% et on voit que les pays qui n’avaient pas entamé leur transition démographique en ont profité pour stimuler leur croissance économique et monter ainsi dans la hiérarchie économique mondiale. Intéressante réflexion pour des pays à fort potentiel démographique actuel comme l’Egypte ou le Nigeria…

Quant aux avantages concernant les ressources, s’ils sont indéniables, ils recèlent des handicaps liés à la volatilité du prix des matières premières dans les pays fortement dépendants de leurs exportations comme la Russie, l’Arabie Saoudite ou le Venezuela. Au contraire, ceux qui doivent importer car leurs ressources sont insuffisantes pour couvrir la demande intérieure comme la Chine ou l’Inde en profitent pour nouer des partenariats fructueux notamment avec l’Afrique.

Le rôle majeur de l’Etat

Si comme l’a montré l’auteure l’ouverture économique et commerciale a favorisé la croissance économique, elle ne peut l’expliquer à elle seule. L’intervention « raisonnée » de l’Etat joue un rôle crucial :

- Ainsi au Brésil pour Embraer (aéronautique) afin d’accompagner par des subventions importantes des entreprises privatisées dans la compétition internationale, ou pour protéger des industries fragiles en instaurant des taxes à l’importation comme pour les voitures asiatiques.

- L’investissement étatique a aussi été à l’origine de la sortie de la pauvreté de millions de Brésiliens lors de la présidence Lula.

- Quant aux géants asiatiques, ils ont été et restent pilotés par leur Etat respectif. On le voit pour l’Inde dont la libéralisation économique reste contrôlée et bien entendu pour la Chine communiste, dont l’autoritarisme politique pourrait dans le meilleur des cas s’inspirer à l’avenir du modèle singapourien, tant la nécessité d’une centralisation étatique forte du pays ne fait pas débat.

En bref, les Émergents – Russie pour le coup comprise – ne partagent pas les vues libérales du « consensus de Washington », exprimées par le FMI et la Banque mondiale en échange de prêts dans les années 90 aux pays incapables d’équilibrer leur balance de paiements…

Une place croissante dans les échanges internationaux

- Les exportations : La Chine est devenue le 1er exportateur mondial devant l’Allemagne en 2009 ; Le Brésil est 3e exportateur d’avions derrière le tandem Boeing / Airbus, 2e pour l’exportation de médicaments génériques, l’Inde étant ici 1ère).

- Les investissements directs étrangers (IDE) : la Chine est 2e derrière les Etats-Unis, l’Inde, 5ème.

- L’acquisition d’entreprises occidentales par les émergents : la Chine a acquis la branche hardware d’IBM avec Lenovo, devenu n°1 mondial du PC et TCL a acheté Thomson ; L’Inde avec Tata qui a acquis Tetley, mais aussi les emblèmes du luxe made in Britain Jaguar et Land Rover.

- Les placements dans les fonds souverains : La Chine en place 3 dans le top ten aux côtés de la Norvège et des pays pétroliers du Golfe. Cette manne permet des investissements dont les montants dépassent de très loin l’aide au développement des pays occidentaux notamment en Afrique avec pour contrepartie des approvisionnements en matières premières du même montant…

Et une montée en puissance mais encore limitée dans les institutions internationales ?

Si la Chine et la Russie sont membres du conseil de sécurité aux côtés de trois puissances occidentales, il s’agit moins d’une montée en puissance que d’une rente historique héritée de l’après-45 ; d’ailleurs les tentatives de l’Inde et du Brésil d’y acquérir un siège se heurtent à une fin de non-recevoir chinoise et russe. Les considérations géopolitiques pèsent là aussi.

Dans les autres grandes institutions internationales la part des émergents reste congrue mais on comprend que le rapport de force évolue avec le poids croissant de leurs PIB respectifs et le renforcement de leur poids financier :

- Le FMI : depuis 2008 et la crise, la Chine est devenue 3ème contributrice mondiale derrière les Etats-Unis et le Japon, mais la part des 4 Émergents dans les votes (14%) ne dépasse pas la part des Etats-Unis (18%) et le poste de directeur est attribué soit à un Américain soit à un Européen en alternance avec la Banque mondiale.

- L’OMC : C’est le seul organisme où les pays émergents peuvent se faire entendre en vertu du principe 1 pays, 1 voix : le Brésil a fait condamner les Etats-Unis pour sa politique de subventions massives à ses producteurs de coton, gagnant par là une reconnaissance internationale notamment chez les pays africains producteurs.

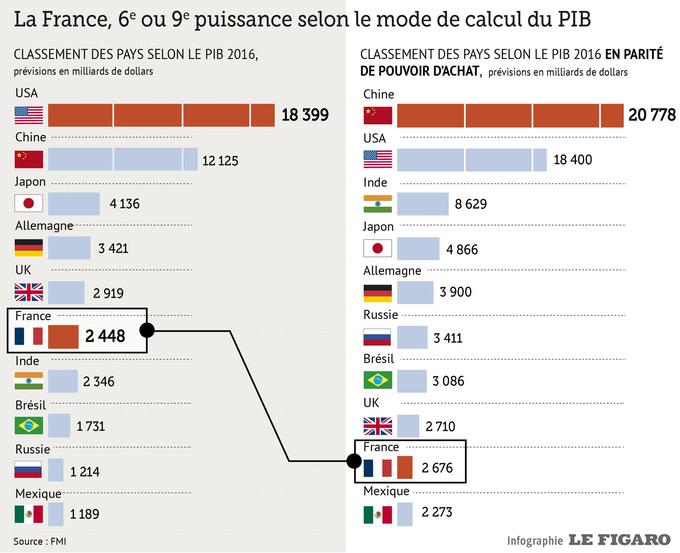

- Le G20 : En 2008, au plus fort de la crise mondiale les ministres des finances et les gouverneurs des banques centrales des 20 plus gros PIB mondiaux se réunissent : au G7 plus la Russie (G8) sont invités : l’Australie, L’Union européenne et 11 Émergents soit l’Afrique du Sud, l’Arabie Saoudite, l’Argentine, le Brésil, la Chine, la Corée du Sud, l’Egypte, l’Inde, l’Indonésie, le Mexique et la Turquie. Avec 80% des échanges et 85% de la richesse mondiale, les ⅔ de sa population, on comprend son poids actuel, d’autant que les leaders de ce groupe se sont auparavant invités dans le top ten des PIB mondiaux et commence à en déloger les membres « historiques » dont la France…

- Les conférences climatiques : les pays émergents se sont d’abord entendus pour réclamer leur droit à rattraper leur retard industriel jusqu’à Copenhague en 2009. Depuis la conférence de Paris (COP21, 2015) la Chine et l’Inde ont infléchi leur position et accepté des accords à long terme (mais restant toutefois peu contraignants), tandis que les Etats-Unis s’isolaient à nouveau après l’élection de D. Trump.

Contournant leur poids encore minoritaire dans les institutions internationales, les pays de l’émergence cherchent à s’associer et à fonder des institutions alternatives sur le plan financier. Ce qui n’empêche nullement des divergences géopolitiques et des faiblesses structurelles qui pourraient remettre en cause cette montée irrésistible de l’ancien Tiers-Monde.

Les difficultés présentes et à venir des émergents

Les rivalités et conflits entre les pays émergents

Les accords entre leaders émergents sont avant tout liés à leur volonté d’établir un multilatéralisme économique et géopolitique face au déclin de l’hegemon américain. Mais la Chine dont le poids est on l’a vu considérable par rapport aux autres BRICS ou BASIC pose par là même un problème de taille à ses partenaires :

- différents commerciaux (jouets chinois en Inde),

- mesures de rétorsion (arrêt de l’achat d’huile de colza à l’Argentine en protestation contre une enquête sur les pratiques anti-dumping chinoises),

- frein au développement des industries de base africaines de produits manufacturés contre exploitation minière de peu de valeur ajoutée pour les pays hôtes (une « Chinafrique » aussi néo-coloniale que la « Françafrique »),

- refus de soutien au Brésil et à la Chine pour un siège au Conseil de sécurité,

- différents frontaliers récurrents avec l’Inde et stratégie d’encerclement de cette dernière dite du « collier de perles » avec la création du couloir de Kandahar.

- La Russie qui a besoin du partenariat géopolitique chinois dans ses conflits avec les Occidentaux peut également s’inquiéter de la Route de la soie qui la relègue à un rôle subalterne de fournisseure de matières première… La Chine qui n’hésite pas à officialiser en marge des G20 un G2 consacrant clairement son statut de puissance mondiale à égalité avec les Etats-Unis…

Le problème des inégalités et de la pauvreté. Qui a profité des fruits de la croissance ?

La baisse de la pauvreté a connu avec la montée en puissance des Émergents une baisse spectaculaire, mais pour en saisir la portée réelle, il faut préciser plusieurs points :

- la Banque mondiale considère la définition de la pauvreté comme celle de tout individu recevant moins de 1,25 $ PPA par jour pour vivre. Au vu de ce calcul, le nombre de pauvres a baissé de 1,9 MM de personnes (52% de la population mondiale en 1981) à 1,4 MM (26% en 2005).

- Or cette évolution est due en grande partie à la Chine, qui est passée de 835 M de pauvres en 1981 (84% de la population chinoise), à 120 M de pauvres en 2008 (15%).

- Le critère retenu par la Banque mondiale pose problème : peut-on au dessus de ce seuil subvenir à ses besoins ? Quant au taux de change PPA il est aussi sujet à caution : un même panier de biens et services pour tous les pays est déjà discutable, or dans des pays aussi vastes que nos exemples les modes de consommation peuvent varier d’une région à l’autre… Ex. Le Brésil serait à moins de 5% de pauvres en 2011 et la Russie à 2% !

Si l’on prend les seuils officiels nationaux de pauvreté retenu par les pays, bien supérieurs à ceux de la Banque mondiale, on obtient 13% de la population pour la Russie ; 39% contre 20% selon la Banque mondiale pour l’Afrique du Sud, dans un pays où en 2011 plus d’un tiers de la population n’a accès ni à l’eau potable, ni aux transports et aux logements salubres.

Le cas de l’Inde est encore plus problématique avec un IDH au 134ème rang / 182 pays répertoriés, un taux d’alphabétisation des adultes de 66%, une insuffisance pondérale pour la moitié des enfants de moins de 5 ans et 200 M d’Indiens souffrant de la faim.

En fait les inégalités sociales ont cru avec la croissance et généré des conflits sociaux importants en nombre et en intensité dans tous ces pays.

Mais qu’en est-il des classes moyennes ?

Leur expansion serait l’indice réel d’un vrai rattrapage économique. Là encore, tout dépend des critères de consommation retenus : il est convenu que dans les Émergents, on fait partie des classes moyennes quand on a un logement, une voiture et des biens de consommations durables ; or cela touche peu de gens : à peine 10% pour la Chine et à peine 6% pour l’Inde… La nécessité de constituer une « épargne de précaution » pour faire face aux dépenses de santé, d’éducation, de retraite contraint les ménages « moyens » en Chine à un taux moyen de 30%. Tant que la consommation intérieure n’est pas stimulée il ne faut pas s’étonner que la plupart des secteurs industriels y produisent des excédents : l’automobile, 1ère production mondiale avec 18 M d’automobiles produites contre 8 M aux EU affiche une moyenne de 2 M d’invendus par an. En Inde c’est l’inflation supérieure à 10% qui freine la consommation.

La question des dépendances technologiques et financières

Alors qu’il est communément admis que les IDE sont créateurs de croissance, voire de transferts de technologies, les firmes occidentales et asiatiques présentes en Chine cherchent surtout à réaliser des opérations d’assemblage intensives en main d’oeuvre non qualifiée et peu coûteuse. Et si le pays concentre près de 10% des investissements mondiaux en R&D, ce sont les grandes firmes étrangères qui y installent leur centre de recherche afin de s’adapter au marché chinois.

Les pays grands exportateurs de matières premières comme le Brésil, l’Afrique du Sud – La Russie est ici concernée – sont touchés par la « maladie hollandaise » à la fois avec la forte demande chinoise et parallèlement les importations de produits manufacturés made in China qui pèsent sur les productions nationales…

Pauvreté sous-estimée, fortes dépendances technologiques et financières, et demande intérieure très insuffisante risquent d’obérer la très forte percée des pays de l’émergence sur la scène économique et géopolitique mondiale.

Le professeur de géographie aura là comme ailleurs à faire la part des choses…